- IC型号

企业档案

产品分类

光伏需求旺盛,技术变革刺激单晶炉升级

发布时间: 2023/3/3 9:36:44 | 253 次阅读

2020 下半年以来国内外碳达峰、碳中和政策频发,自上而下驱动装机增长, 提高了行 业远期空间的确定性和成长性。以典型的欧洲市场为例,2030 年相比于 1990 年减排目 标由 50%提高到 55%,2030 年可再生能源发电占比由 40%提高至 45%,2030 年累计 光伏装机规划由 530GW 提升至 600GW。

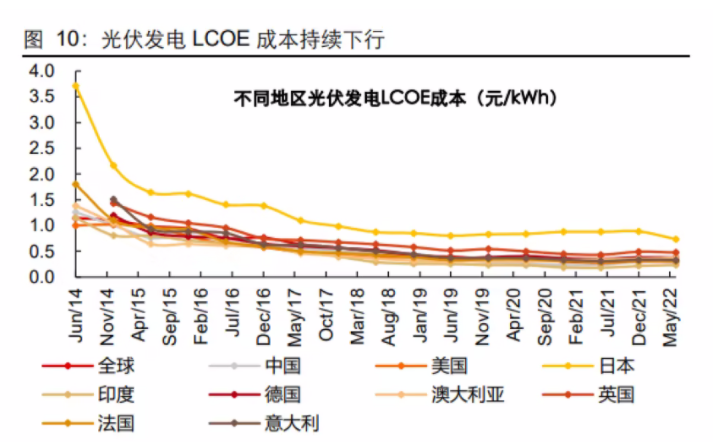

光伏 LCOE 成本逐步降低,能源价格上涨带动光伏 PPA 大幅上涨,保障光伏项目建设 及经济性,我们认为光伏装机有望持续保持快速增长,为硅片环节产能扩张打开了空间。 光伏 LCOE 成本逐步走低,相对经济性明显提升。我们认为 2030 年光伏装机交流 侧有望达到 T 瓦以上规模,2023-2030 年光伏装机有望保持快速增长,复合增速约 20%。

过往看,主要存在单晶替代多晶以及大尺寸化两大技术变革,带动单晶炉需求。

单晶替代多晶过程中,生产工艺不同带来单晶炉需求。单晶生长过程中,晶体生长 方向为垂直向上,而多晶铸锭是通过定向凝固实现的,生产工艺的不同带来了单晶 炉的需求。

大尺寸硅片占比提升,生产难度增加带动大炉型需求。大尺寸能降低度电成本,经 济性明显,2021 年行业 182mm 与 210mm 大尺寸硅片占比由 4.5%迅速增长至 45%,未来占比仍将快速扩大。大尺寸硅片生产难度更高,对生产设备、热场控制、 工艺设计均有更高要求,带动对于更大单晶炉的需求。单晶炉的热屏决定了所能生 产硅棒的大直径。行业中大多生产 166mm 硅片的单晶炉只能升级改造生产 182mm 硅片,不能改造升级 210mm 硅片,生产 210mm 硅片需要更换新的单晶 炉。

目前看,N 型硅片对生产工艺提出了更高的要求,未来针对 N 型优化的炉型有望推出。 据不完全统计,目前已投产及在建、规划 N 型电池产能超过 300GW,规模较大, 企业布局更带来了良好的示范作用,2022 年底行业预计形成 N 型产能约 80GW,2023 年预计出货达到 80-100GW 规模。N 型电池的逐步量产将带动 N 型硅片需求。N 型单 晶硅片目前占比较小,2021 年约 4.1%,2022 年预计将迅速提升。N 型硅片对于金属杂质的要求更高,制备工艺更为复杂,一方面除了对硅料提出了更高的要求外,对于硅 片生产过程的控制也要求更为精细,单晶炉行业或再迎技术变革。